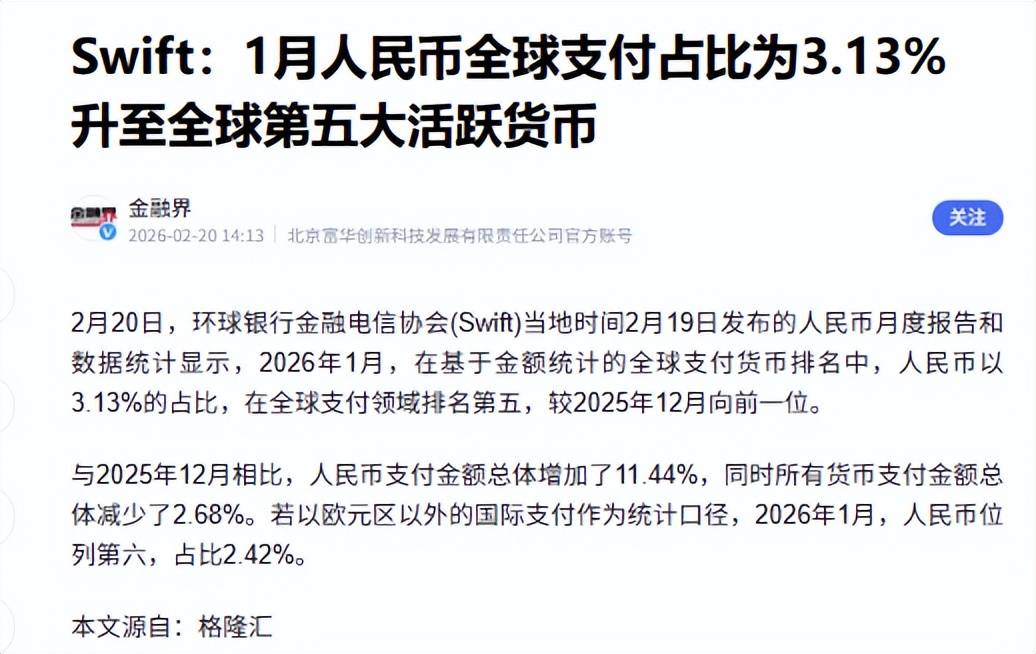

SWIFT每个月公布一次全球货币支付排名,2026年1月的数据刚出来,人民币占比3.13%,比上个月涨了0.4个百分点,座次从第六蹿到第五。

这消息一出,评论区两种声音:一种说终于进步了,一种说才3%有什么好吹的。

事情真的是这样吗?

1月份美元支付占比49.68%,将近一半。这个数字比上个月小幅回落,但对整体格局没有任何实质影响。

美元能坐稳这个位置,靠的不是某届政府的政策,而是二战以后建起来的一整套国际货币体系——石油用美元定价,大宗商品用美元结算,各国央行的外汇储备里美元占大头,国际债券发行也大量以美元计价。

这套体系运转了几十年,全球金融的配套设施早就围着美元转了,谁想在这时候换掉它,牵一发动全身,成本高得吓人。所以哪怕偶尔波动,49%的盘子基本不动。

欧元坐在第二把交椅,1月占比22.36%。数字看着不小,但圈内人都清楚,这份额里有多少水分。

展开全文

SWIFT统计欧元的口径相当宽,欧元区内部成员国之间的转账、各国之间的贸易结算,全都算进欧元的头上。

德国付款给法国,意大利转账给西班牙,这些"家里人互转"的钱,照样记在欧元国际支付的账上。把这部分加进来,数字当然好看。

但剥掉这层水分,欧元真正的国际竞争力远没有22%这么强。背后二十几个国家财政政策各搞各的,发展水平参差不齐,这个先天设计缺陷没解决,份额就只能在25%附近打转,上不去。

英镑1月份占6.91%,排第三,靠的是伦敦这个全球顶级金融中心几百年积累下来的底子。日元排第四,背后是全球第三大经济体。

这四个货币加在一起,把将近80%的份额都包圆了,留给其他所有货币的空间,其实没剩多少。

人民币第五,很多人第一反应是:中国经济体量这么大,全球最大货物贸易国,结果在支付排名里才挤进前五,份额只有3%出头,说不过去。

这个反应本身没问题,但得换个角度想。

前四名是什么来头?美元背后是二战后建起来的全球金融秩序,欧元背后是二十几个发达国家捆绑出来的货币区,英镑背后是伦敦几百年的金融积累,日元背后是日本几十年的制造业和对外输出。

这四个全是老牌发达经济体的货币,历史惯性摆在那。

人民币是在这四座大山后面硬挤进来的,没有欧元那种"家里人互转"推高数据,也没有英镑那种殖民时代留下来的历史惯性,是靠自己的体量和这些年国际化推进一步步往上走的。

而且这个位置不是偶然蹦上去的,2025年以来,人民币在SWIFT统计里就一直在第四到第六之间浮动,说明它在这个量级已经站稳了,不是哪个月运气好冲一下。

再说那个"不匹配"的问题。中国是全球最大货物贸易国,对外贸易规模年年靠前,但人民币在全球支付里只占3%。

这个落差恰恰说明,人民币真实的使用规模,比SWIFT能统计到的大得多。

缺口在哪?答案在下面。

SWIFT是什么?说白了就是一套全球银行间传递支付报文的通信网络,连接了两百多个国家和地区的一万多家金融机构。

你可以把它理解成一套专用通信系统,谁的交易走了这套系统,就被统计进来;没走的,它压根看不见。

中国境内的人民币支付走的是央行自己的体系——大小额支付系统、网银互联这些平台,跟SWIFT是两条平行的线,互不相交。

中国每年境内支付规模是个天文数字,但这些全都在SWIFT的统计盲区里,没有一分钱被算进那3.13%里头。

跨境部分也有大量交易绕开了SWIFT,中国自己建了跨境人民币结算系统CIPS,这几年覆盖的国家和机构越来越多,很多跨境人民币业务直接走CIPS完成,不过SWIFT的线。

另外,中国跟几十个国家签了本币互换协议,双方直接用本币结算,不经过任何第三方网络,这些交易SWIFT同样捕捉不到。

反过来看欧元,欧元区内部的交易走SWIFT,全纳入统计,份额被往上推。

人民币的境内交易完全不过SWIFT,跨境有相当一块走CIPS,结果被系统性压低。两个数字放在同一张表里比,起跑线本来就不一样。

这不是SWIFT故意针对谁,就是统计口径的设计方式,恰好对有独立支付体系的人民币更不友好。所以看这个月度排名,能看出些趋势,但别把它当成货币国际化程度的完整答卷。

3.13%是打了折的数字,真实使用规模比这大,增长空间比这更大。货币最硬的底气,从来都是背后那个经济体说了算的。